В тексте обсуждается ажиотаж вокруг токенизации недвижимости и сравнивается с публично торгуемыми инвестиционными трастами недвижимости (REIT). В нем отмечается, что рынки недвижимости не демонстрируют такой же волатильности, как фондовые рынки, из-за характера их базовых активов, которые обычно не подвержены резким краткосрочным колебаниям цен. В тексте также подчеркивается меньший размер и меньшие объемы торговли на рынке токенизированной недвижимости по сравнению с рынком криптовалют или даже публично торгуемыми REIT.

💸 Если твой портфель замерз, ФинБолт растопит его лучшими советами – действуй, пока рынок не остыл окончательно!

Присоединиться в TelegramВ растущем криптосекторе токенизация недвижимости обычно считается ценной бумагой в соответствии с финансовым регулированием таких стран с развитой экономикой, как США, ЕС, Великобритания и Австралия. В этой статье я углубляюсь в ограничения, налагаемые секьюритизацией в контексте токенизации недвижимости, и утверждаю, что основное внимание следует уделять оцифровке прав собственности, а не изменению систем земельного реестра в их основе. Ранее я подробно излагал понятие «токена титула» и разработку передового реестра недвижимости на основе блокчейна в другой статье. Здесь мы критически рассматриваем секьюритизацию, чтобы подчеркнуть, почему прогресс в цифровой экономике замедлится без существенной перестройки системы.

Объяснение секьюритизации

Как криптоинвестор, я всегда был заинтригован потенциалом технологии блокчейна, способной произвести революцию в традиционных классах активов, таких как недвижимость. Исторически недвижимость считалась ценной инвестицией, но ее неликвидность и высокие первоначальные затраты затрудняли участие мелких инвесторов. Однако токенизация недвижимости с помощью блокчейна имеет большие перспективы.

Хотя токенизация приобрела популярность, важно тщательно оценить ее недостатки. Это исследование выявляет слабые стороны нынешней модели и подчеркивает необходимость существенного пересмотра земельной системы для достижения подлинного прогресса.

Как исследователь, изучающий область цифровых активов, я могу объяснить, что токенизация по сути означает секьюритизацию. Этот процесс обычно включает в себя создание компании специального назначения (SPV), которая может быть корпорацией или трастом. Выпущенные токены представляют собой акции или доли в этом SPV. В некоторых случаях, когда токены не представляют собой акции или паи, они могут подпадать под более широкую категорию «инвестиционные продукты» или «управляемые инвестиционные схемы», как это определено различными правилами во всем мире из-за знакового случая SEC против Хоуи в 1946 году.

С экономической точки зрения ценная бумага часто рассматривается как обязательство физического или юридического лица предпринять деловую деятельность в обмен на денежные инвестиции. По сути, в этом участвуют две стороны: одна дает обещание, а другая предоставляет средства. Для дополнительного контекста существует вторичный рынок, на котором эти ценные бумаги обмениваются между покупателями и продавцами.

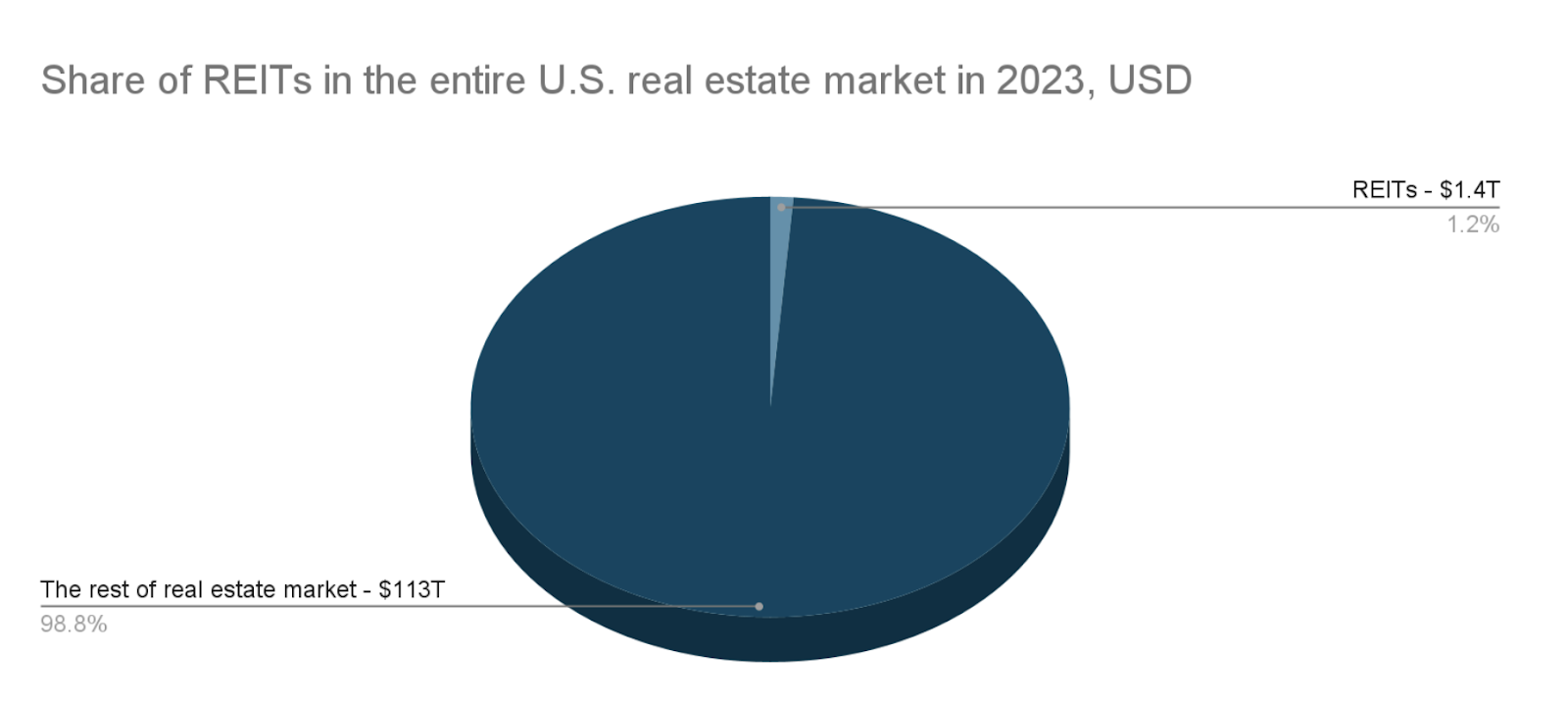

Что касается более широкого рынка недвижимости в Соединенных Штатах, секьюритизированная недвижимость занимает минимальную долю. Например, общая рыночная стоимость публично котируемых инвестиционных фондов недвижимости (REIT) в США по состоянию на 2023 год составляла около 1,4 триллиона долларов, что соответствует всего 1,3% всего оценочного сектора недвижимости США, стоимостью примерно 113 триллионов долларов.

Разрыв между секьюритизированной недвижимостью и более крупным рынком недвижимости подчеркивает тот факт, что секьюритизация представляет собой небольшую часть общего рынка. Этот разрыв обусловлен уникальными правовыми характеристиками таких соглашений. По сути, секьюритизация относится к экономическому интересу в чьей-либо собственности, который гарантируется юридическим договором. Сторона, владеющая этим обеспечением, не является правообладателем самого имущества. Следовательно, их права и возможности экономно использовать имущество ограничены.

Проще говоря, токен безопасности обозначает финансовую долю владельца в конкретном объекте недвижимости, а токен собственности символизирует юридическое доказательство права собственности на этот же объект недвижимости.

Почему #tothemoon не произойдет

Как опытный криптоинвестор, я был свидетелем захватывающего пути токенизации с момента ее появления во время бума первичного предложения монет (ICO) в период с 2016 по 2017 год. Токенизация недвижимости была особенно увлекательной областью для многих, подогреваемой общим ажиотажем, который пронизывает нашу динамичную криптосферу. Привлекательность потенциально огромной прибыли, получаемой от рыночных пузырей, несомненно, заманчива в этом контексте.

Токенизация недвижимости пропагандируется как метод повышения ликвидности рынка для инвестиций в недвижимость. Этот процесс обычно описывается как использование цифровых технологий и долевого владения, что, в свою очередь, снижает входные барьеры и делает инвестиции в недвижимость более привлекательными. Несомненно, этот подход учитывает характеристики базового актива.

Цены на недвижимость не ведут себя как цены на фондовом рынке, где рост компании и инновации могут привести к резкому росту акций. Вместо этого недвижимость имеет тенденцию быть более стабильной с умеренными колебаниями. Редко когда цена на одну недвижимость резко возрастает, в то время как другие в том же районе остаются неизменными. Рынок недвижимости в целом движется синхронно, демонстрируя схожие тенденции в разных регионах, хотя и с небольшими различиями.

REIT и токены недвижимости

Инвестиционные фонды недвижимости (REIT), которые котируются на бирже и торгуются на биржах подобно акциям, делают разумными инвестиции в недвижимость за счет снижения входных барьеров. Эти трасты позволяют частным лицам владеть частями компаний, владеющих физической собственностью.

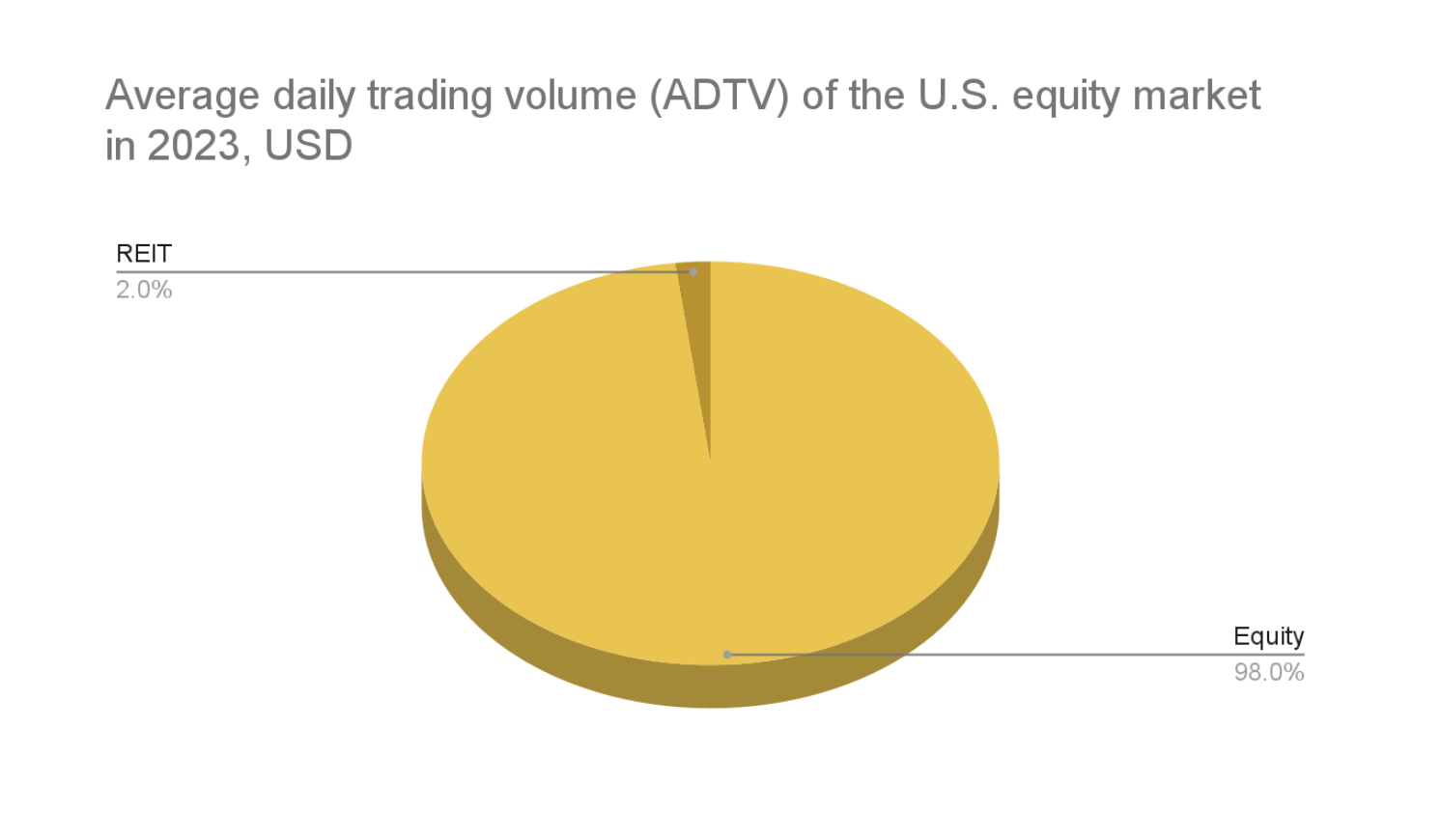

В отличие от значительной торговой активности на основных фондовых биржах, которая часто превышала 500 миллиардов долларов в день на фондовом рынке США в 2023 году, ежедневные транзакции для публично торгуемых REIT обычно попадают в диапазон 10 миллиардов долларов.

Рынки REIT демонстрируют меньшую волатильность, чем обычный фондовый рынок. Эта стабильность обусловлена уникальными характеристиками базового актива – недвижимости, который обычно не подвергается значительным краткосрочным колебаниям цен. Примечательно, что публично торгуемые REIT, как правило, соответствуют более широким тенденциям рынка недвижимости. Доходность REIT часто синхронизируется с доходностью более крупного рынка недвижимости, поскольку оба они находятся под влиянием схожих экономических факторов, таких как процентные ставки, экономический рост и стоимость недвижимости.

Энтузиазм вокруг токенизации недвижимости кажется слишком рьяным. Неправдоподобно предполагать значительную прибыль от токенизированной недвижимости, когда рынок недвижимости в целом переживает спад. Однако цифровизация финансов порождает рациональные ожидания снижения транзакционных издержек. Благодаря Web3 и другим цифровым технологиям рынки безопасности становятся более прозрачными и подотчетными, что потенциально устраняет ненужные бюрократические процедуры. Следовательно, если правительства ослабят нормативные препятствия, REIT могут получить значительную выгоду от этих инноваций.

Теперь факты и некоторые заключительные мысли

Давайте углубимся в некоторые реальные данные, которые подкрепят наш разговор. Одной из примечательных платформ в сфере токенизированных реальных активов (RWA) является STM (Stomarket.com). Как и Coinmarketcap.com, он собирает информацию о различных токенах, их общей рыночной стоимости, объемах торгов и другую важную рыночную статистику.

Как исследователь, изучающий рынки, я обнаружил разительный контраст между рынком реальных активов (RWA) и рынком криптовалют. Рынок RWA, в частности сегмент недвижимости с его 465 токенами, котируемыми на Securitize Marketplace (STM), может похвастаться относительно скромной капитализацией в 226 миллионов долларов и ежедневным объемом торговли всего в 1,7 миллиона долларов. Напротив, рынок криптовалют, представленный Coinmarketcap, может похвастаться ошеломляющей капитализацией в 2,3 триллиона долларов и ежедневным объемом торговли в 72,6 миллиарда долларов, исходя из более чем 8000 перечисленных монет и токенов (по состоянию на 14 мая 2024 года). Анализ Deloitte рисует еще более оптимистичную картину для рынка RWA, оценивая его капитализацию примерно в 16,4 миллиарда долларов в 2022 году – что все еще ничтожная доля по сравнению со списком Coinmarketcap, составляющая всего в 140 раз меньше.

Проще говоря, секьюритизация не является революционным изменением, а шумиха вокруг токенизации рынков недвижимости преждевременна. Хотя блокчейн и связанные с ним технологии Web3 могут повысить эффективность секьюритизации недвижимости при наличии правильной нормативной базы, важно отметить, что этот сегмент представляет собой лишь часть всего рынка недвижимости. Таким образом, повышение эффективности в этом небольшом секторе имеет ограниченный общий эффект.

Проще говоря, все записи о собственности и законные претензии на собственность хранятся в традиционных государственных реестрах, что предполагает ручные операции и длительные бюрократические процессы. Однако с появлением технологий Web3 экономическое взаимодействие теперь может преодолевать границы, происходить в режиме онлайн и в режиме реального времени между людьми без посредников, таких как агенты, юристы, нотариусы, перевозчики или регистраторы. Программируемые отношения позволяют осуществлять прямые транзакции, тем самым сводя к минимуму потребность в третьих сторонах.

Устаревший реестр представляет собой серьезное препятствие для развития цифровой экономики, поскольку неиспользованная эффективность сдерживается устаревшей и медленно развивающейся системой. Нежелание правительства модернизировать и оцифровать систему препятствует ее дальнейшему развитию. По сути, появление секьюритизированной и токенизированной недвижимости представляет собой ограниченную попытку решить эту неэффективность. Однако, как уже было продемонстрировано, это не приводит к существенным изменениям в общей ситуации.

Смотрите также

- AERGO/USD

- Будущее биткоина: прогнозы цены на криптовалюту BTC

- Будущее эфириума: прогнозы цены на криптовалюту ETH

- Встречайте криптотитанов, участвующих в ИКТЦ 2025 – Битва за трон блокчейна.

- Падение крипто-короля: разоблачение схемы Сэм Ли стоимостью в 1,89 млрд долларов

- Биткойн превосходит индекс S&P 500 на 50% после шока от тарифов Трампа

- Будущее Bone ShibaSwap: прогнозы цены на криптовалюту BONE

- Будущее My Neighbor Alice: прогнозы цены на криптовалюту ALICE

- Сделают ли вас богатыми ETF XRP? Зеленая лампочка от SEC может изменить всё! 💰🚀

- ФБР обвиняет крипто-исполнителя в том, что он платил полицейским Лос-Анджелеса за вымогательство цифровых активов жертвы

2024-06-02 17:25