Как аналитик с опытом работы в области финансовых технологий и глобальной экономики, я внимательно следил за разработкой и внедрением цифровых валют центральных банков (CBDC) по всему миру. Недавняя тенденция, когда крупные экономики спешат запустить свои собственные CBDC, несомненно, впечатляет, но, судя по текущим данным и тенденциям, кажется, что широкое внедрение было медленнее, чем ожидалось.

Как криптоинвестор, я заметил интригующую тенденцию по всему миру. Независимо от того, говорим ли мы о Багамских островах или Нигерии, Китае или Ямайке, похоже, существует общий опыт, когда речь идет о цифровых валютах центральных банков (CBDC). Мало кто ими активно пользуется.

По всему миру ведущие экономики находятся в острой конкуренции за внедрение собственных версий цифровых валют, управляемых их центральными банками.

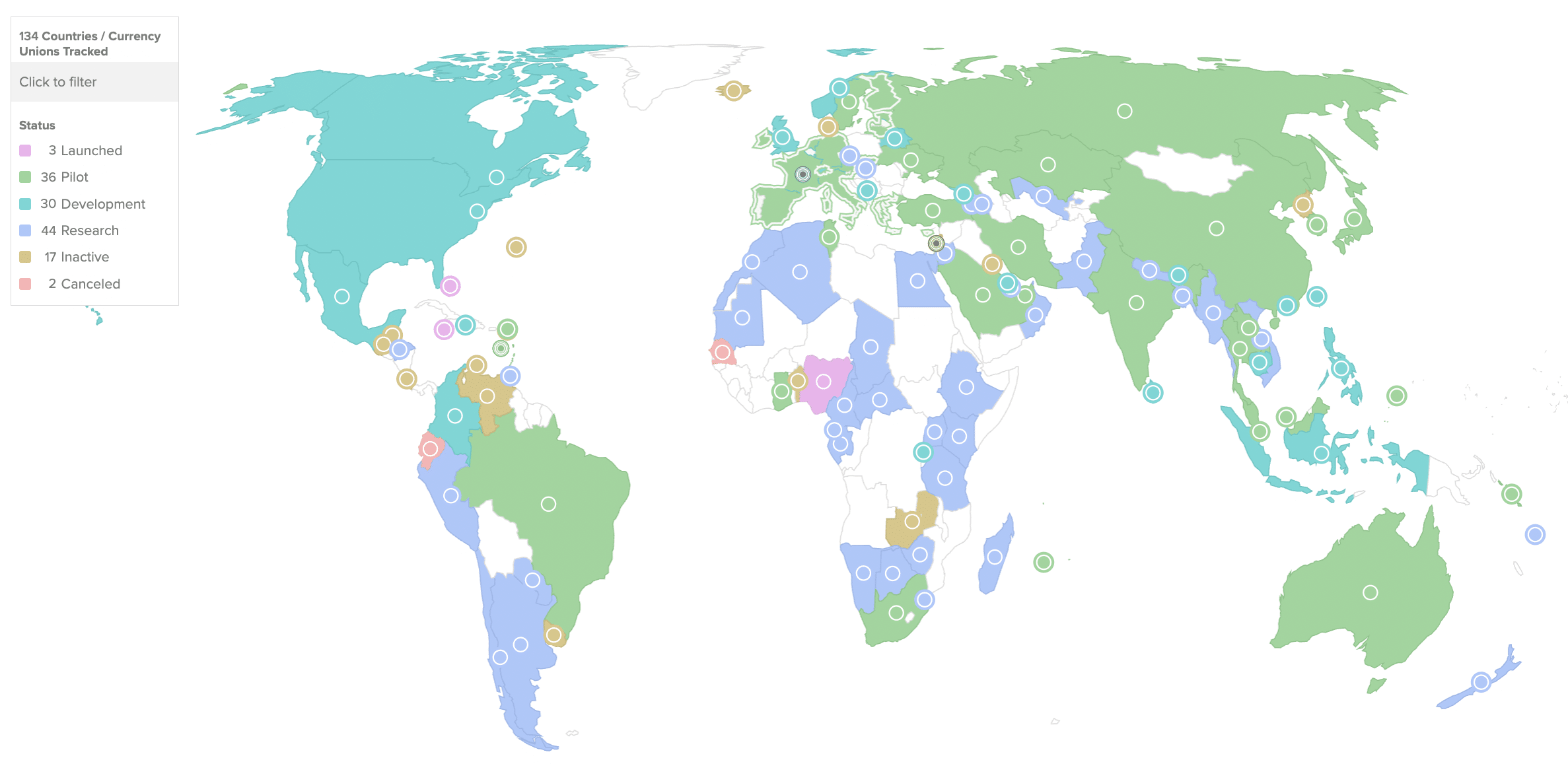

Как аналитик, я бы перефразировал это предложение так: Я проанализировал данные Атлантического совета, показывающие, что в общей сложности 134 страны во всем мире, на долю которых приходится примерно 98% мирового экономического производства, в настоящее время занимаются той или иной формой экспериментов.

Из них только трое были официально освобождены, тогда как еще 36 проходят испытания на стадии испытаний.

Как аналитик, я заметил, что, хотя было много дискуссий о преимуществах более быстрых трансграничных транзакций, более низких комиссий для бизнеса и новых инновационных методов оплаты, для многих стран, которые вложили значительные ресурсы в создание эта инфраструктура: спрос оказался не таким высоким, как ожидалось.

Федеральный резервный банк Канзас-Сити опубликовал интригующее исследование эффективности трех розничных цифровых валют Центрального банка (CBDC) в Карибском регионе с момента их появления. В отчете показано, что ни один из этих CBDC не получил значительной поддержки среди потребителей.

К маю 2023 года только 105 000 потребителей и 1500 торговцев использовали багамский песочный доллар в качестве средства расчетов, что составляло ничтожные 0,19% от общего объема предложения валюты в стране. Это не обнадеживающий знак.

DCash Восточно-Карибского валютного союза и JAM-DEX Ямайки составляют лишь небольшую часть общей доли рынка, составляя 0,16% и 0,11% соответственно.

На другом конце света, в Азии, наблюдались аналогичные проблемы с прорезыванием зубов.

Как криптоинвестор, я с большим интересом следил за новостями о планируемом выпуске цифровой рупии в Индии. Одним из наиболее интригующих для меня аспектов является возможность проводить офлайн-транзакции в районах с ограниченным подключением к Интернету или вообще без него. Эта функция может изменить правила игры для людей, живущих в таких регионах, сделав финансовые операции более удобными и доступными. Кроме того, программируемые платежные функции — еще одна интересная перспектива. Представьте себе, что вы можете устанавливать правила для своих платежей, такие как автоматическая оплата счетов или установка лимитов расходов. Эти функции могут сделать управление финансами намного проще и эффективнее.

Как аналитик, я недавно обнаружил некоторые интригующие данные из отчета Reuters. За короткий шестимесячный период использование цифровой валюты Центрального банка (CBDC) резко упало, достигнув лишь одной десятой от уровня использования, наблюдавшегося в декабре 2023 года. Это значительное снижение можно объяснить прекращением льгот, которые ранее предоставлялись. для ранних последователей.

Как криптоинвестор, я внимательно следил за развитием цифрового юаня в Китае. Недавно я был встревожен, узнав о прискорбном инциденте, когда некоторые государственные служащие вместо того, чтобы сохранить свои недавно полученные зарплаты в цифровой валюте, сразу же обменяли их на физические деньги.

Как аналитик, я бы перефразировал это следующим образом: согласно последнему отчету МВФ, использование цифровой валюты eNaira в Нигерии не впечатляет: только 1,5% созданных кошельков активно используются в течение года после ее запуска. Чтобы вызвать больший интерес и ускорить внедрение, необходимы совместные усилия соответствующих органов.

Сделаем CBDC крутыми (снова?)

Как исследователь, изучающий внедрение цифровых валют центральных банков (CBDC), я определил несколько причин, которые могут препятствовать их широкому использованию. Эти факторы включают, помимо прочего:

Одна из потенциальных проблем заключается в том, что некоторые люди могут не до конца понимать, что они собой представляют, и существует технологический разрыв для пожилых потребителей, которые больше привыкли иметь дело с реальной валютой.

Как исследователь, изучающий цифровые валюты центральных банков (CBDC), я сталкивался с различными возражениями против их принятия, несмотря на растущую осведомленность. Одной из основных проблем является отсутствие конфиденциальности в транзакциях CBDC по сравнению с наличными. Критики утверждают, что CBDC не могут обеспечить такой же уровень анонимности, что поднимает вопросы о том, насколько на самом деле безопасны и конфиденциальны эти цифровые активы.

Цифровые валюты центральных банков представляют угрозу традиционным бизнес-моделям коммерческих банков, вызывая некоторые опасения в отрасли.

Как криптоинвестор, я считаю, что для того, чтобы цифровые валюты центральных банков (CBDC) оказали значительное влияние и получили широкое распространение, они должны предоставлять неоспоримые преимущества по сравнению с традиционными способами оплаты. Ни для кого не секрет, что такие страны, как Китай, могут похвастаться огромными суперприложениями, которые органично интегрируют различные сервисы — от обмена сообщениями до покупки продуктов. Следовательно, предложение привлекательных привилегий, с которыми эти универсальные платформы не могут сравниться, имеет важное значение для CBDC, чтобы привлечь внимание и доверие общественности.

Как финансовый аналитик, я заметил возникающую в некоторых странах тенденцию к обеспечению принятия цифровых валют центральных банков (CBDC) посредством новых правил. Например, Багамские Острова разрабатывают законодательство, которое заставит центральные банки предоставлять доступ к своим CBDC, таким как Sand Dollar. Этот подход можно рассматривать как сочетание стимулов и наказаний. В случае успеха этот шаг может создать прецедент для других экономик, рассматривающих аналогичный переход к цифровым валютам.

Неудивительно, что сторонники криптовалют выражают радость, узнав о проблемах и медленных темпах внедрения цифровых валют центральных банков (CBDC) на сегодняшний день.

Как исследователь, изучающий внедрение цифровых валют центральных банков (CBDC) в крупных экономиках, я не могу не признать неопределенность, связанную с будущим внедрением этих валют в таких странах, как Великобритания, США и ЕС. При отсутствии четких сроков их внедрения и уверенности в том, что они вообще будут реализованы, существует вполне реальная вероятность того, что некоторые регионы могут решить вообще отказаться от этой политики.

Смотрите также

- Будущее Apu Apustaja: прогнозы цены на криптовалюту APU

- Будущее NULS: прогнозы цены на криптовалюту NULS

- Будущее Matr1x Fire: прогнозы цены на криптовалюту FIRE

- Будущее биткоина: прогнозы цены на криптовалюту BTC

- Будущее Neiro: прогнозы цены на криптовалюту NEIRO

- Будущее Fwog: прогнозы цены на криптовалюту FWOG

- Будущее Harvest Finance: прогнозы цены на криптовалюту FARM

- Прогноз курса: доллар к вьетнамскому донгу

- Будущее Turbo: прогнозы цены на криптовалюту TURBO

- Будущее Smoking Chicken Fish: прогнозы цены на криптовалюту SCF

2024-07-10 15:10