Как опытный инвестор с многолетним опытом работы на традиционных рынках недвижимости, я должен признать, что концепция IVVIA сразу же заинтересовала меня. Учитывая сложности и ограничения традиционной ипотечной системы, идея децентрализованной, автоматизированной и прозрачной платформы, такой как IVVIA, является не чем иным, как революционной.

Не тормози – запускайся! В Ракете новости взлетают так быстро, что даже твой будильник не успеет разбудить тебя от восторга!

Не тормози – запускайся! В Ракете новости взлетают так быстро, что даже твой будильник не успеет разбудить тебя от восторга!

В своем недавнем разговоре о токенизации недвижимости я углубился в интригующую, но, казалось бы, застойную инновацию, которая поначалу была встречена с большим ожиданием из-за ее потенциальных преимуществ. Однако стало очевидно, что токенизация без четко определенной экономической цели обречена оставаться маргинальной концепцией. Широкое внедрение, которое мы предполагали, еще не материализовалось, потому что, попросту говоря, экономические обоснования, стоящие за этим, не были убедительно установлены.

В течение некоторого времени я страстно выступал за внедрение системы реестра собственности на основе блокчейна. Эта система будет выпускать токены, представляющие фактические права собственности, а не просто ценные бумаги или инвестиционные требования. Хотя правительства не решаются принять эту концепцию, я по-прежнему привержен исследованию того, как токенизация может сыграть ощутимую и полезную роль в сделках с недвижимостью.

И тогда меня осенило: инновационный подход, который объединяет токенизацию с децентрализованными финансами, чтобы создать четвертый способ приобретения собственности. Что-то совершенно другое — то, что я назвал IVVIA. Производное от латинского слова «IV via», что означает четвертый путь, IVVIA предлагает новый путь приобретения недвижимости.

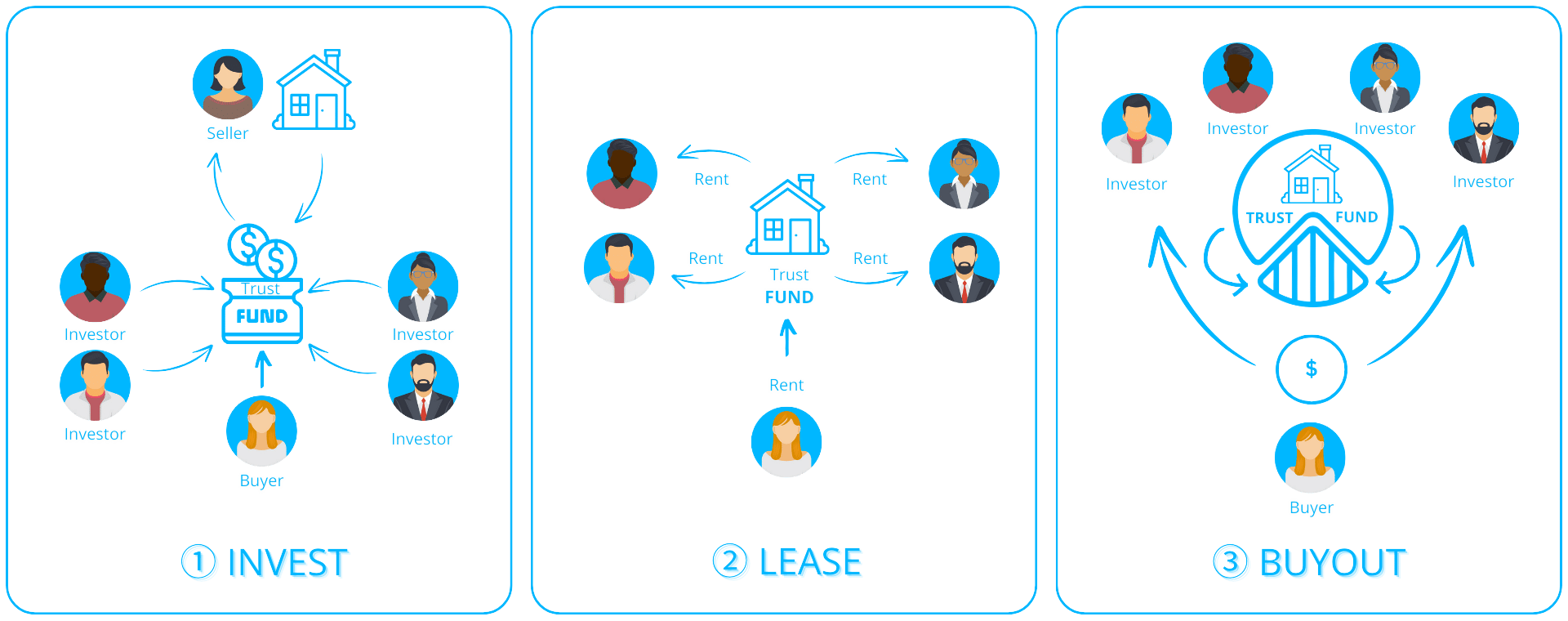

Представляем четвертый способ: IVVIA

Большинство людей знакомы с традиционными методами покупки недвижимости: за наличные, ипотеку или лизинг. Однако у каждого варианта есть свои минусы. Покупки за наличные могут быть недоступны для многих людей, в то время как ипотека предполагает долгосрочные обязательства и значительные комиссии. С другой стороны, аренда не обеспечивает возможности получения дохода от собственности или инвестиций. А теперь представьте себе новый подход, который объединяет преимущества владения недвижимостью и инвестиций с удобством токенизации? Таким образом, вы сможете насладиться лучшим из обоих миров!

Концепция IVVIA проста: она позволяет потенциальным домовладельцам, или «иввиаторам», постепенно приобретать недвижимость, приобретая жетоны, которые символизируют части недвижимости. Этот процесс аналогичен ипотеке, поскольку покупатели могут осуществлять регулярные платежи, но без ограничений, часто связанных с банковскими кредитами. Вместо этого они сотрудничают с инвесторами в недвижимость, известными как «ivviatees», которые владеют этими токенами. Со временем иввиаторы приобретают эти токены по рыночной стоимости, аналогично погашению ипотеки, но с большей гибкостью и меньшими затратами.

В отличие от традиционной ипотеки, которая обязывает вас финансовыми обязательствами сроком на 20 лет, IVVIA обеспечивает гибкость. Если Иввиатору (жителю дома) необходимо переехать в другой город, у него есть возможность продать накопленные токены по их текущей рыночной стоимости и уехать без каких-либо дальнейших обязательств. И наоборот, инвесторы могут воспользоваться ликвидностью в этой системе. Они могут в любое время продать свои токены либо Ivviator, либо на открытом рынке по своему усмотрению.

Как криптоинвестор, я нахожу огромную ценность в смарт-контрактах, которые регулируют наше взаимодействие, оптимизируя многочисленные повседневные транзакции, включая покупку токенов и ежемесячные арендные платежи. Очарование этой системы заключается в ее адаптивности и открытости — оба качества подкреплены надежной и прозрачной технологией блокчейна, лежащей в ее основе.

Экономика IVVIA: реальный сценарий

Чтобы выяснить, может ли эта идея сработать на практике, я углубился в рыночные данные Австралийского бюро статистики за два десятилетия, сосредоточив внимание на таких аспектах, как цены на недвижимость, ставки по ипотечным кредитам, арендную плату и ставки по банковским депозитам. Затем я смоделировал ожидаемые результаты для традиционной ипотеки, а также для системы IVVIA. Результаты оказались весьма примечательными.

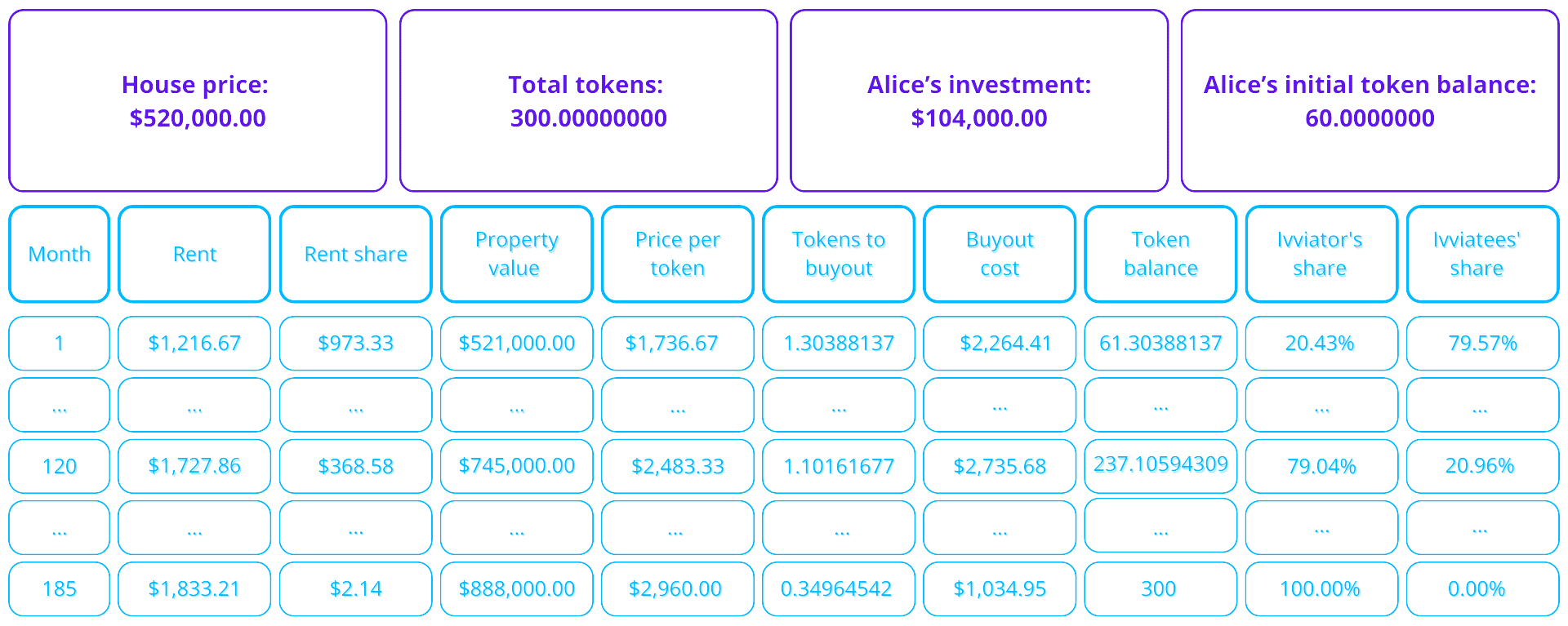

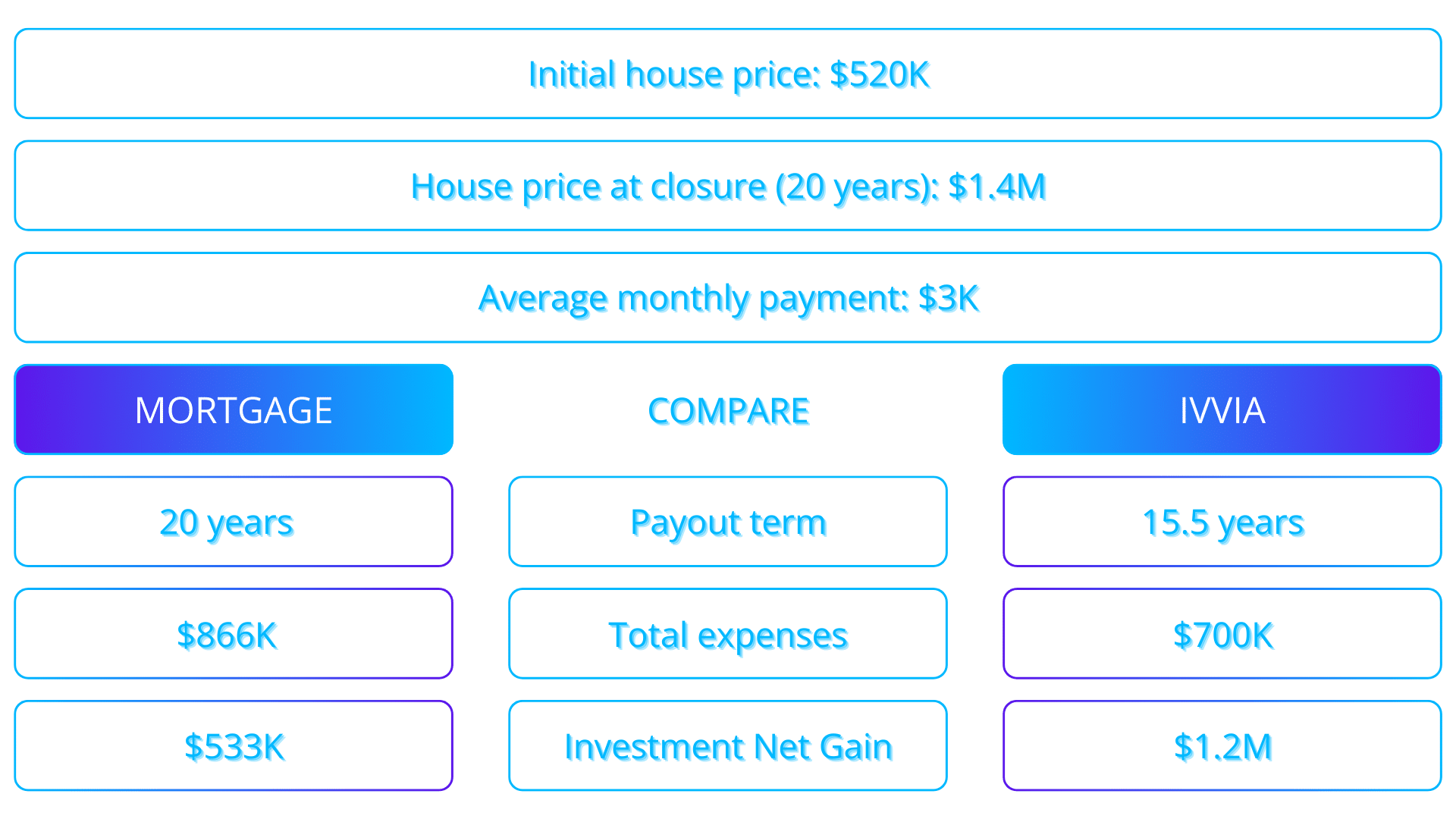

В 2004 году Алиса приобрела дом с двумя спальнями в Оберне, пригороде Сиднея, за 520 000 долларов. Она внесла 20% депозит в размере 104 000 долларов и взяла 20-летнюю ипотеку со средней процентной ставкой 6,44%. Это привело к ежемесячным выплатам в размере 3175 долларов США. За 20 лет общие расходы Алисы (включая проценты по кредиту и стоимость дома) составили 866 000 долларов. К 2024 году стоимость недвижимости выросла до 1 400 000 долларов. Если Алиса решит продать, ее чистая прибыль составит примерно 533 000 долларов (после вычета общих затрат в 866 000 долларов).

В системе IVVIA вместо того, чтобы брать ипотечный кредит, Алиса объединяется с четырьмя инвесторами — Бобом, Чаком, Дэйвом и Евой — каждый из которых вносит по 104 000 долларов, что соответствует 20% первоначальному взносу Алисы. Этими инвесторами обычно являются люди, интересующиеся недвижимостью, которые в противном случае обратились бы в банк. Вместе они создают траст, покупают дом и токенизируют его, при этом каждый участник получает эквивалентное количество токенов, представляющих его долю собственности.

В этой ситуации Алиса сохраняет сумму ежемесячного платежа в размере 3175 долларов США, аналогичную той, которую она платила бы по ипотеке, которую мы назовем ее «Лимит расходов». Вместо того, чтобы погашать кредит банку, Алиса использует свой ежемесячный «Лимит расходов», чтобы разделить свои расходы между арендой и покупкой токенов своих инвесторов.

В этой схеме Алиса несет ответственность за оплату части ежемесячной арендной платы в зависимости от ее владения токенами собственности. Поскольку ей принадлежит 20% токенов, она выплатит 80% от общей суммы арендной платы своим коллегам-инвесторам, что составит 973 доллара США (80% от 1216 долларов США). Оставшиеся 2202 доллара из ее ежемесячного бюджета, известные как «предел расходов», затем используются для покупки токенов у ее соинвесторов по цене, отражающей текущую рыночную стоимость недвижимости.

Первоначально, в первый месяц, имея недвижимость стоимостью 521 000 долларов США, Алиса могла приобрести 1,30 токенов, что представляло собой долю владения 20,44%. Со временем, по мере того как ее собственность росла, ее арендная плата уменьшалась. По прошествии десяти лет ей будет принадлежать примерно 79% недвижимости, а это означает, что ее арендные платежи будут составлять лишь 21% от рыночной ставки, что соответствует 368 долларам в месяц. На этом этапе стоимость собственности выросла бы до 745 000 долларов США, при этом Алиса покупала бы около 1,1 токена каждый месяц.

Как аналитик, я размышляю о пути Алисы к владению недвижимостью: через 15,5 лет вся собственность будет принадлежать ей, а общий объем инвестиций составит 700 000 долларов, включая первоначальный взнос, арендные платежи и выкуп токенов. Это соответствует значительной экономии в размере около 166 000 долларов США по сравнению с традиционным способом ипотеки.

Взгляд инвестора

Что касается инвесторов, то в контексте IVVIA они получают прибыль не только от дохода от аренды, но и от повышения стоимости их токенов, которое представляет собой разницу между начальной ценой токена и ценой продажи. Этот двойной источник дохода начинается через месяц после покупки недвижимости, в зависимости от их доли. Простой расчет показывает, что инвестиции в размере 104 000 долларов США потенциально могут принести общий доход в размере 44 000 долларов США.

С моей точки зрения как аналитика, чтобы создать аналогичную ситуацию с ипотекой, давайте установим некоторые условия. В то время как IVVIA предлагает инвесторам ежемесячный денежный поток, ипотека требует, чтобы часть семейного дохода направлялась на ежемесячные выплаты в течение 20 лет, тем самым связывая богатство со стоимостью недвижимости. Чтобы обеспечить справедливое сравнение, давайте представим себе такого инвестора, как Боб, который не тратит свою прибыль от аренды или доходы от продажи токенов, а вместо этого сохраняет их, подобно домовладельцу, накапливающему собственный капитал. За 20 лет эта экономия может составить примерно 1 200 000 долларов США – это примерно на 140% больше, чем 533 000 долларов США, которые человек мог бы заработать посредством традиционных выплат по ипотечным кредитам.

От наивного решения к реальному

Хотя IVVIA представляет собой реальное решение проблем токенизации недвижимости, существуют некоторые препятствия, которые следует учитывать. Долгосрочные инвестиции, например, в недвижимость, могут столкнуться с юридическими осложнениями, такими как споры, банкротства или даже смерть владельцев прививок. Простой смарт-контракт нелегко решить эти проблемы.

Для эффективного развития IVVIA нам, вероятно, потребуются квалифицированные администраторы контрактов, специализирующиеся на смарт-контрактах. Эти специалисты будут отвечать за объективное поддержание системы, решение юридических тонкостей и соблюдение постоянно меняющейся нормативной базы. Несмотря на препятствия, преимущества автоматизации и децентрализации делают это решение значительно более рациональным по сравнению с традиционными системами финансирования недвижимости.

Заключение

Концепция токенизации недвижимости не нова, но то, что отличает IVVIA, — это действительно жизнеспособный экономический подход. Объединив адаптируемость токенизации с надежностью недвижимости, IVVIA решает проблему, которая препятствовала широкому распространению токенизации собственности. Это не просто еще один пример применения блокчейна; это представляет собой значительный сдвиг во взглядах на владение недвижимостью и инвестиции.

IVVIA работает, синхронизируя цели покупателей и инвесторов, превращая недвижимость в текучий, обмениваемый товар, одновременно предоставляя людям настраиваемый вариант домовладения. Используя передовые технологии, такие как смарт-контракты, DeFi и совместное владение, IVVIA может стать образцом будущего рынка недвижимости — потенциальным четвертым методом, который в конечном итоге может стать стандартной практикой.

Смотрите также

- Будущее эфириума: прогнозы цены на криптовалюту ETH

- Будущее Official Trump: прогнозы цены на криптовалюту TRUMP

- Будущее Pepe: прогнозы цены на криптовалюту PEPE

- Турецкое инвестиционное приложение Midas привлекает $45 млн, чтобы удвоить объем инвестиций в криптовалюту

- Когда криптовалютные агенты искусственного интеллекта играют в игру рыночных музыкальных стульев

- Будущее Jupiter: прогнозы цены на криптовалюту JUP

- Будущее Blur: прогнозы цены на криптовалюту BLUR

- Securitize, поддерживаемая BlackRock, интегрирует Wormhole для межсетевой токенизации

- Goldman Sachs прогнозирует три снижения ставки ФРС — купите эти четыре альткоина сейчас для значительной прибыли!

- Будущее XRP: прогнозы цены на криптовалюту XRP

2024-10-12 14:20